Burakami obsiano w Polsce ok. 226 tys. ha, jest to o 23 tys. ha więcej niż przed sezonem, podaje Krajowy Związek Plantatorów Buraka Cukrowego. Plon korzeni KZPBC szacuje na 67–70 t/ha, czyli wyższy niż przed rokiem.

– Buraki cechują się jednak wyjątkowo niską zawartością cukru, średnio w kraju wyniesie ona ok. 16 %. Najniższy cukier mają korzenie zbierane na Kujawach, w części Wielkopolski, na Mazowszu oraz w województwach: pomorskim i zachodniopomorskim. Ze względu na większy areał uprawy szacujemy, iż najprawdopodobniej wyprodukujemy między 2,1 a 2,2 mln t cukru, czyli więcej niż w ubiegłym roku gospodarczym – wyjaśnia Rafał Strachota, dyrektor KZPBC.

Rynek wolny, warunki gorsze

Od 1 października 2017 r. nie funkcjonują cena minimalna buraków cukrowych i cena referencyjna cukru, nie ma też limitów produkcji. W opinii KZPBC, już z samych umów kontraktacji, jakie koncerny zawarły z rolnikami, wynikają jednak gorsze warunki wpływające na cenę za dostarczone buraki, w porównaniu do okresu, kiedy obowiązywały kwoty cukrowe. Buraki cukrowe są przetwarzane w 18 cukrowniach, które funkcjonują w strukturach czterech koncernów cukrowniczych.

– Ceny gwarantowane są bardzo zróżnicowane i wahają się w zależności od koncernu cukrowego między 17 a 26,29 euro/t. Przypomnijmy, iż cena minimalna wynosiła 26,29 euro/t. Oprócz ceny w umowach kontraktacji mamy również inne elementy, które wpływają na opłacalność produkcji, jak dopłaty za wczesne i późne dostawy czy koszty za transport. Są one zbliżone do tych, jakie uwzględniano w okresie kwotowym. Z kolei plantatorzy, którzy odstawiają buraki do koncernu Nordzucker, nie płacą za transport i załadunek korzeni, a ponoszą koszty transportu wysłodków – wyjaśnia Strachota.

- Tegoroczna kampania przebiega w warunkach uwolnienia rynku cukru, wzrósł areał uprawy buraków cukrowych oraz produkcja cukru w UE

Jednak ostateczna cena, jaką rolnicy otrzymają za odstawione buraki, zależeć będzie od ceny cukru, jaką uzyskają koncerny cukrowe. Oprócz ceny podstawowej plantator ma bowiem prawo do świadczeń dodatkowych z tytułu zysku ze sprzedaży cukru. Rolnicy mogą liczyć na dodatek tylko w sytuacji, jeśli będzie ona korzystna.

– Niestety sytuacja, jaka występuje na rynku cukru, nie sprzyja plantatorom. Obecny rok gospodarczy rozpoczęliśmy cenami cukru poniżej 400 euro/t. Patrząc na to, co dzieje się na tym rynku, nie widzimy dużych szans, by rolnicy otrzymali dodatki za sprzedany cukier – mówi dyrektor KZPBC.

Choć we wrześniu została zahamowana spadkowa tendencja światowych cen cukru, które spadały od lutego 2017 r., to wg danych USDA w październiku br. światowe ceny cukru surowego wzrosły do 313 dolarów/t, a cukru białego do 373 dolarów/t.

Tymczasem, przykładowo Krajowa Spółka Cukrowa wypłaci świadczenie dodatkowe w wysokości 50% różnicy pomiędzy średnią ważoną ceną cukru sprzedanego przez producenta a ceną 444 euro/t.

Różne kursy

Nowe rozwiązania przyjęte do przeliczenia ceny buraków z euro na złotówki uwzględniają kursy ogłaszane przez Europejski Bank Centralny lub Narodowy Bank Polski. Krajowa Spółka Cukrowa stosuje średni kurs NBP z września 2017 r. (4,2702 PLN/EUR) dla ceny buraków kontraktowanych oraz średni kurs NBP z roku gospodarczego 2017/18 dla dodatkowego świadczenia.

Nordzucker oraz Suedzucker posiłkują się średnim kursem EBC z września 2017 r. (4,2693 zł/euro). Pfeifer&Langen Glinojeck oraz Pfeifer&Langen Polska – średnim kursem NBP z roku gospodarczego 2017/18. Pierwsza z wymienionych spółek do czasu wyliczenia kursu średniego stosuje kurs zaliczkowy 4,25 zł/euro, a druga – 4,20 zł/euro.

– Warto zaznaczyć, iż inna jest cena buraków kontraktowych, a inna odstawionych poza kontraktacją. Cena tych drugich jest niższa, stawki są bardzo zróżnicowane w zależności od koncernu. Trudno wskazać, ile rolnicy otrzymają za te buraki, ale szacunkowo wyniesie to między 40 a 90 zł/t – dodaje Strachota.

Ponieważ ostateczna cena za buraki odstawione w tegorocznej kampanii będzie znana dopiero w przyszłym roku (rok gospodarczy trwa w przypadku buraków od 1 października jednego roku do 30 września kolejnego), a koncerny już zawierają z rolnikami kontrakty na przyszłoroczne dostawy, wyniki finansowe tegorocznej kampanii będą miały wpływ na decyzje odnośnie rozmiarów uprawy dopiero w 2019 r.

– Trzeba jednak mieć na uwadze, że w Polsce buraki są uprawiane tylko do przerobu na cukier, tak więc to koncerny cukrowe ustawiają kontraktacje pod swoje zapotrzebowanie. Ewentualne wahania w wielkości areału zależą więc głównie od decyzji koncernów, chyba że rolnicy stwierdzą, że uprawa nie przynosi im już oczekiwanego dochodu – komentuje Rafał Strachota.

Koszt uprawy 1 dt buraka cukrowego w bieżącym roku wynosi ok. 15 zł. Płatność do powierzchni upraw buraków to 1563,46 zł/ha buraków kontraktowanych.

Tani cukier

Wspomniane relatywnie niskie ceny cukru białego na świecie oraz szacowana duża produkcja w kampanii 2017/2018 decydują o tym, iż na krajowym rynku utrwala się spadkowa tendencja cen cukru. Jak podają raporty rynkowe opracowane przez resort rolnictwa, w październiku średnia cena tony konfekcjonowanego cukru kosztowała już tylko 1671 zł/t, natomiast w styczniu br. cukrownie sprzedawały go średnio za 2554 zł, w marcu za 2466 zł, w maju za 2392 zł, a w lipcu za 2155 zł. Ceny spadły poniżej 2 tys. zł/t w sierpniu. Dla porównania, w ubiegłym roku cukrownie sprzedawały tonę cukru konfekcjonowanego w październiku za 2500 zł/t, a przed dwoma laty za 1978 zł/t.

Ceny cukru workowanego są wyższe od cen cukru konfekcjonowanego, gdyż przemysł spożywczy, jak ocenia Piotr Szajner z IERiGŻ, zgłasza większy popyt na cukier niż gospodarstwa domowe. W październiku br. roku tona cukru workowanego kosztowała średnio 1745 zł, a w big bagach (powyżej 800 kg) – 1844 zł.

Silna konkurencja

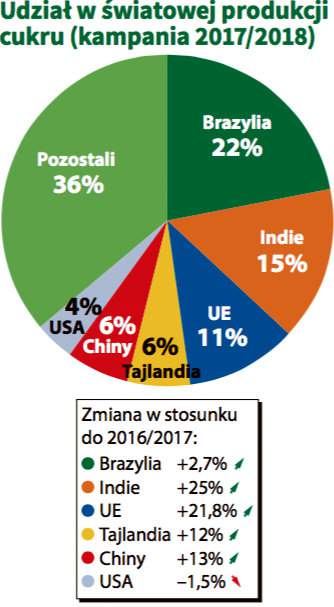

Prognozy wskazują, iż produkcja cukru w Polsce (ok. 2,1–2,2 mln t) będzie większa od zapotrzebowania rynku wewnętrznego, które wynosi ok. 1,75 mln ton. W rezultacie, uwzględniając rafinację cukru surowego, konieczny będzie duży eksport cukru w 2018 r. Tutaj przyjdzie zmierzyć się z dużą konkurencją. Według danych publikowanych przez Agra Europe z listopada br. w tym roku gospodarczym więcej cukru wyprodukują wszyscy jego czołowi światowi producenci. Sama Unia, która zajmuje trzecie miejsce w światowym rankingu, wytworzy go o prawie 22% więcej niż przed sezonem, Brazylia, czołowy producent cukru, będzie miała go o ok. 3% więcej, a Indie (drugie w rankingu) o 25% więcej.

- Cukier na świecie

Buraki cukrowe są uprawiane w około 140 tys. gospodarstw w UE i przetwarzane na cukier w 109 fabrykach. Na świecie produkcją cukru zajmuje się 113 krajów. 35 z nich wytwarza go tylko z buraków cukrowych, 71 krajów z trzciny cukrowej, a 7 zarówno z buraków, jak i z trzciny.

W Europie Zachodniej, Środkowej i Wschodniej, a także w Stanach Zjednoczonych, Chinach i Japonii, cukier pochodzi z buraków cukrowych, podczas gdy w regionach tropikalnych i subtropikalnych jest wytwarzany z trzciny cukrowej. Najważniejszymi producentami cukru z trzciny cukrowej są: Brazylia, Indie, Chiny, Tajlandia, USA, Meksyk, Kuba i Australia.

Polska jest trzecim krajem w Unii po Francji i Niemczech, gdzie uprawia się najwięcej buraków cukrowych i produkuje najwięcej cukru. Niemcy w tym roku gospodarczym uprawiali buraki na 385 tys. ha, szacuje się, że zbiorą 31,5 mln t korzeni, z których wytworzą 5 mln t cukru (o 23% więcej niż przed rokiem). Francuzi, którzy produkują także cukier z trzciny cukrowej, w sezonie 2017/18 wytworzą 6,2 mln t cukru, w tym 6 mln t z buraków i 0,2 mln t z trzciny cukrowej. Zarówno Niemcy, jak i Francuzi będą chcieli wyeksportować nadwyżki.

Magdalena Szymańska