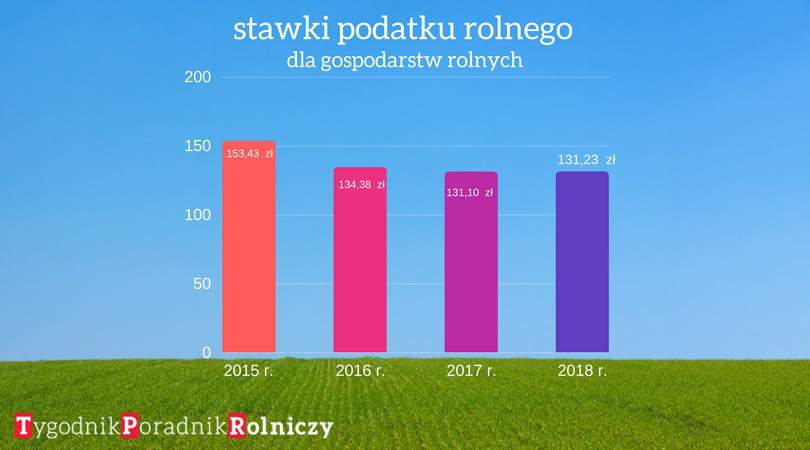

Prezes Głównego Urzędu Statystycznego ogłosił średnią cenę skupu żyta, która jest podstawą do wyliczenia podatku rolnego na 2018 roku. Z komunikatu GUS wynika , że średnia ceny 1 dt (kwintal) żyta wyniosła 52,49 zł. Rok wcześniej stawka za 1 kwintal żyta wyniosła 131,10 złotego, stawka obowiązująca w 2016 była równa 53,75 złotych a w 2015 roku wynosiła 61,37 złotego.

Wysokość stawek podatku rolnego w 2018 roku

Jak to się przekłada na stawki podatku? Zgodnie z prawem stawka podatku rolnego dla gospodarstw rolnych jest to pieniężna równowartość 2,5 kwintala żyta za 1 ha przeliczeniowy, czyli w 2018 roku stawka podatku rolnego będzie wynosić 131,23 złotych za 1 ha przeliczeniowy.

Stawka obowiązująca w 2017 wynosiła 131,10 złotych, czyli o 13 groszy mniej niż w 2018 r. Z kolei podatek rolny w 2018 r. będzie o 3,15 zł niższy niż w 2016 r. i o 22,2 złotego niższy niż w 2015 roku.

Zmieni się także podatek rolny od gruntów rolnych, które nie stanowią gospodarstw rolnych. Stawka za te użytki wynosi równowartość 5 kwintali żyta za 1 ha przeliczeniowy. Zatem w 2018 r. stawka ta będzie wynosić 262,45 złotego, czyli o 25 groszy więcej niż w 2017 roku.

Do kiedy trzeba zapłacić podatek rolny?

Warto jednak pamiętać, że rada gminy może obniżyć stawki podatku rolnego zarówno do gruntów wchodzących w skład gospodarstwa rolnego, jak i tych, które nie stanowią gospodarstw rolnych.

Podatek rolny wpłaca się do kasy gminy, w której znajduje się gospodarstwo rolne. Podatek rolny jest płatny w 4 ratach proporcjonalnych do 15 marca, 15 maja, 15 września i 15 listopada. Jeżeli kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo do 15 marca.

Kto może uzyskać ulgę lub zwolnienie od podatku rolnego?

Z podatku rolnego zwolnione są m.in. użytki rolne klasy V, VI i VIz oraz grunty zadrzewione i zakrzewione ustanowione na użytkach rolnych.

Rolnicy mogą także ubiegać się o ulgę inwestycyjną w podatku rolnym w związku z tytułu wydatków poniesionych np. na budowę lub modernizację budynków inwentarskich lub na zakup i zainstalowanie deszczowni, urządzeń melioracyjnych czy urządzeń do produkcji energii z odnawialnych źródeł energii.

Paweł Mikos, fot. pixabay