Zdaniem prof. Benedykta Peplińskiego z Uniwersytetu Przyrodniczego w Poznaniu, Unia Europejska osiągnęła granicę wzrostu wynikającą z kosztów, regulacji i poziomu konsumpcji. Podczas wykładu zwracał uwagę, że światowy rynek żywności w kolejnych dekadach będzie funkcjonował pod coraz większą presją demograficzną. Obecnie populacja świata przekracza 8,3 mld ludzi, a do 2050 roku może wzrosnąć do około 10 mld. Jednocześnie zmniejsza się powierzchnia gruntów rolnych przypadających na jednego mieszkańca świata. W tej sytuacji wzrost produkcji mięsa pozostaje nieunikniony, szczególnie w krajach rozwijających się.

– W Europie często słyszymy, że spożycie mięsa będzie maleć. Tymczasem dla milionów ludzi w biedniejszych regionach świata mięso nadal pozostaje produktem luksusowym. Wraz ze wzrostem dochodów konsumpcja będzie rosła – podkreślał prof. Pepliński.

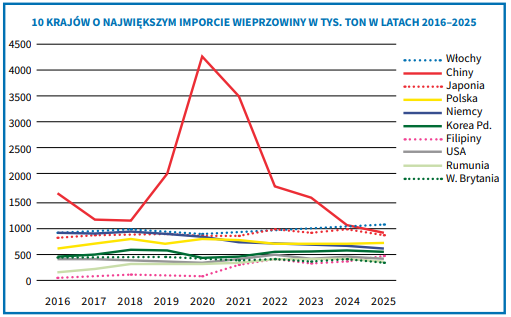

Rosja z importera stała się eksporterem wieprzowiny

Jednym z ciekawszych wątków wykładu była analiza rosyjskiego rynku trzody chlewnej. Jeszcze po rozpadzie Związku Radzieckiego produkcja świń w Rosji gwałtownie się załamała. Obecnie kraj ten należy do najszybciej rozwijających się producentów wieprzowiny na świecie.

– Rosja bardzo konsekwentnie realizowała strategię samowystarczalności żywnościowej. Władimir Putin jasno postawił cel: własne mięso i własne mleko. Efektem jest bardzo szybki rozwój produkcji zwierzęcej – mówił prof. Pepliński.

Szczególnie istotny jest przy tym bardzo wysoki stopień koncentracji sektora. Dziesięć największych rosyjskich agroholdingów kontroluje około 65% całej produkcji trzody chlewnej w kraju. Rosja systematycznie zwiększa również eksport. Jeszcze kilkanaście lat temu była jednym z największych importerów wieprzowiny na świecie. Dziś podpisuje kolejne umowy eksportowe, między innymi z Chinami.

Chiny szukają miejsc do chowu świń poza krajem

Profesor mówił również o przemianach zachodzących w Chinach, które pozostają zdecydowanie największym producentem wieprzowiny na świecie. Jeszcze kilka lat temu dominowały tam niewielkie gospodarstwa utrzymujące po kilka lub kilkanaście świń.

– W ciągu kilku lat produkcja została skoncentrowana w ogromnych korporacjach. W Chinach powstają obecnie wielopoziomowe fermy liczące dziesiątki tysięcy loch. Rozwijane są także nowoczesne zakłady ubojowe oraz zintegrowane systemy produkcji mięsa – podkreślał wykładowca.

Co szczególnie istotne z perspektywy europejskich producentów, chińskie firmy coraz wyraźniej interesują się inwestycjami zagranicznymi.

– Chińskie firmy analizują możliwość rozwijania produkcji w Brazylii. Chodzi między innymi o ograniczenia środowiskowe i klimatyczne, ale również o dostęp do rynku Mercosur i możliwość eksportu do Europy – ostrzegał Benedykt Pepliński.

Jednym z głównych problemów europejskiego sektora są bowiem wysokie koszty chowu świń (nawet dwukrotnie wyższe niż w Brazylii czy Rosji). Dotyczy to praktycznie wszystkich elementów produkcji.

– Europa nie jest dziś w stanie konkurować kosztowo z Brazylią, Rosją czy Stanami Zjednoczonymi. Przy tak wysokich kosztach bardzo trudno będzie utrzymać pozycję eksportową. Nadal produkujemy bardzo bezpieczną i wysokiej jakości żywność, ale coraz większa część światowego rynku będzie szukała przede wszystkim taniego mięsa – podkreślał Pepliński.

Produkcja tuczników bez kastracji to mniej paszy

Profesor ostrzegał przed skutkami dalszego zaostrzania wymogów dobrostanowych w Unii Europejskiej. Według prezentowanych analiz pełne przejście na systemy bezjarzmowe mogłoby doprowadzić do wzrostu kosztów produkcji nawet o 20–40%. Wnioski przedstawione przez prof. Benedykta Peplińskiego potwierdziła Olga Miró z hiszpańskiej firmy SIP Consultors. Jej analiza pokazała, że przewaga kosztowa producentów spoza UE systematycznie rośnie, a o rentowności ferm coraz częściej decydują pozornie niewielkie różnice w efektywności produkcji.

– Konkurencyjność nie zależy już wyłącznie od ceny zbóż czy skali produkcji – o sukcesie decydują dziesiątki szczegółowych parametrów technicznych i ekonomicznych, które trzeba stale monitorować. Analiza kosztów staje się dziś jednym z najważniejszych narzędzi zarządzania gospodarstwem. Nie wystarczy już produkować dużo. Trzeba dokładnie wiedzieć, ile kosztuje każdy kilogram żywca i które elementy najmocniej obciążają wynik ekonomiczny – podkreślała Olga Miró.

Baza danych SIP tworzona jest od 1999 roku i obejmuje obecnie ponad 250 firm utrzymujących łącznie blisko 2 mln loch. Największy udział mają gospodarstwa z Hiszpanii, Portugalii i Włoch. W przypadku Hiszpanii analiza obejmuje aż około 70% krajowego pogłowia świń. Wynika z niej, że największą przewagę Brazylia uzyskuje w kosztach paszowych oraz kosztach utrzymania budynków i zarządzania produkcją. W strukturze europejskich kosztów ogromne znaczenie mają wydatki związane z energią, pracą, środowiskiem i inwestycjami infrastrukturalnymi. Najtańszymi producentami w Europie pozostają Dania i Hiszpania, natomiast najwyższe koszty notują Niemcy.

– Hiszpania i Niemcy należą do państw o najwyższych kosztach żywienia, choć przyczyny są odmienne. W Hiszpanii problemem są wysokie ceny surowców paszowych, wynikające z konieczności importu zbóż i komponentów białkowych. Produkujemy jedynie około połowy potrzebnych surowców, dlatego ceny pasz są u nas najwyższe w Europie – wyjaśniała ekspertka.

W Niemczech natomiast większym problemem okazuje się efektywność wykorzystania paszy, czyli wskaźnik FCR. Najlepsze wyniki pod względem konwersji paszy osiągają Dania i Hiszpania. W przypadku Hiszpanii ważnym czynnikiem jest powszechna produkcja niekastrowanych knurków.

– W Hiszpanii w większości produkujemy niekastrowane samce. Dzięki temu uzyskujemy lepsze wykorzystanie paszy i niższy koszt produkcji. Współczynnik wykorzystania paszy w tuczu dla niekastrowanych samców wynosi około 2,45 kg paszy na kilogram przyrostu, podczas gdy dla wieprzków kastrowanych 2,6–2,8 kg – mówiła Miró.

Rozwarstwienie ferm trzody chlewnej rośnie

Prelegentka z Hiszpanii zwróciła uwagę na rosnące różnice pomiędzy gospodarstwami.

– Jeszcze kilka lat temu różnica pomiędzy fermami o najniższych i najwyższych kosztach wynosiła około 5 eurocentów/kg żywca. Obecnie dochodzi już do 10–12 eurocentów/kg. Jedni producenci nadal utrzymują rentowność, inni bardzo szybko tracą płynność finansową. Okres wysokich cen skupu chwilowo ukrył problemy wielu gospodarstw. W obecnej sytuacji efektywność produkcji ponownie staje się kluczowa. Produkcja efektywna kosztowo to dziś warunek przetrwania. I dotyczy to zarówno całych krajów, jak i pojedynczych gospodarstw – podkreślała ekspertka.

Zgodnie z porównaniem rentowności przedstawionym przez Olgę Miró, producenci prosiąt w Danii i Holandii nadal osiągają bardzo dobre wyniki ekonomiczne. Marża ze sprzedaży prosięcia o masie 26–30 kg wynosi średnio około 15 euro/szt.

– Duńscy i holenderscy producenci prosiąt nadal zarabiają bardzo dobrze. Znacznie trudniejsza sytuacja dotyczy często końcowego tuczu – mówiła ekspertka.

W przypadku produkcji tuczników sytuacja jest znacznie bardziej zróżnicowana. W 2024 roku najlepsze wyniki osiągała Hiszpania, gdzie wysokie ceny skupu pozwalały utrzymywać dodatnie marże mimo rosnących kosztów.

Choć Hiszpania pozostaje jednym z liderów europejskiej produkcji trzody chlewnej, kraj zmaga się obecnie z bardzo poważnymi problemami zdrowotnymi. Szczególnie dotkliwe skutki przynosi PRRS, który znacząco pogorszył wyniki produkcyjne wielu ferm. Najbardziej niepokojącym wskaźnikiem pozostaje śmiertelność prosiąt i tuczników. Łączna śmiertelność od odsadzenia do końca tuczu sięga już około 14%, czyli nawet dwukrotnie więcej niż w wielu innych krajach europejskich. Jednocześnie Hiszpania notuje niższą produktywność loch niż Dania czy Holandia. Średnia wynosi około 27 odsadzonych prosiąt od lochy rocznie, podczas gdy w Danii najlepsze fermy osiągają już nawet 36 prosiąt. Mimo to hiszpańscy producenci nadal utrzymują relatywnie dobrą konkurencyjność dzięki wysokiej efektywności tuczu i dużej skali produkcji.

Dominika Stancelewska