Bieżąca sytuacja na rynku świń

Rynek wieprzowiny w Polsce przeżywa obecnie gwałtowne załamanie cenowe. Ceny żywca wieprzowego znacząco spadły, co zdaniem skupujących jest sytuacją niespotykaną od lat i trudną do logicznego uzasadnienia, zwłaszcza wobec braku wyraźnych sygnałów nadpodaży. W efekcie ceny krajowe znalazły się poniżej poziomu notowań na niemieckiej giełdzie, gdzie stawka w klasie E utrzymuje się na poziomie 1,95 euro/kg. Różnica ta może jednak zwiastować nadchodzące odbicie cen w Polsce, na co wskazują również trendy obserwowane na rynku niemieckim. Obecne stawki oferowane przez polskie ubojnie zbliżone są do cen duńskich, które po okresie stagnacji spadły o około 8%. Mimo to ceny sprzedaży prosiąt utrzymały się na poziomie z ubiegłego tygodnia, co może sugerować stabilizację w segmencie młodego inwentarza.

Co z cenami świń?

Jak wynika z najnowszej analizy rynkowej Bartosza Czarniaka z Polsus, sytuacja na rynku świń w Polsce jest dramatyczna, a ceny skupu spadają poniżej granicy opłacalności. W minionym tygodniu sięgnęły stawki 7,80 zł/kg w klasie E. Już tydzień temu ceny były niższe o 20–30 gr niż w Niemczech, ale teraz zakłady próbują obniżyć cenę aż o 65 gr/kg! Dodatkowym ciosem jest napływ taniego mięsa z innych krajów UE oraz rosnące koszty kredytów, bez których produkcja trzody często nie jest już możliwa. Branża znajduje się na skraju kryzysu, a wielu rolników może nie przetrwać najbliższych miesięcy.

Zobacz też: Ceny świń runęły. Zakłady tną stawki nawet o 65 gr. "To tragedia"

Sytuacja na rynku świń w czerwcu 2025

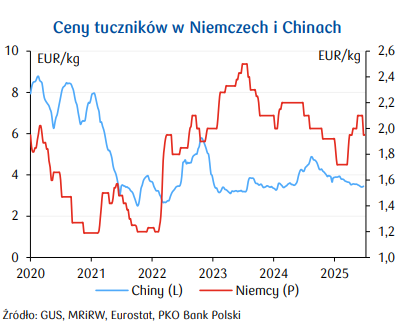

Jak wynika z analizy ekspertów Banku PKO, Ministerstwo Rolnictwa i Rozwoju Wsi dysponuje danymi wskazującymi, że przeciętna krajowa cena zakupu świń kl. E w czerwcu br. była niższa o 9% w porównaniu do analogicznego okresu minionego roku. Natomiast na rynku niemieckim spadek ten wyniósł 5%. Zdaniem analityków Banku PKO, na obniżki na rynku krajowym oddziaływało umocnienie złotówki względem euro. Natomiast czynnikiem wpływającym na powstrzymanie spadków były podwyżki cen drobiu i wołowiny. Jak czytamy w raporcie Banku PKO, indeks cen wieprzowiny FAO w czerwcu 2025 r. wyrażony w USD był niższy o zaledwie 0,1% w porównaniu do roku 2024.

Prognoza dla rynku świń na II półrocze 2025

Zdaniem analityków Banko PKO, z danych udostępnionych przez Główny Urząd Statystyczny wynika, że przeciętna cena skupu trzody chlewnej w II półroczu 2025 r. będzie niższa w stosunku do obecnej o 4-8% wobec spadku cen skupu trzody chlewnej z I półrocza br. wynoszącego 13% w porównaniu do roku 2024.

– Wciąż nie wykluczamy wzrostu cen na koniec roku przy ewentualnym odbiciu produkcji, choć wyższe prawdopodobieństwo takiego scenariusza widzimy w I połowie 2026 r. Czynnikami proinflacyjnymi będą lepsza sytuacja konsumentów oraz wyższe ceny wołowiny i drobiu. Ryzykiem pozostają choroby zwierząt i geopolityka – czytamy w prognozie Banku PKO dla rynku świń.

Spadek produkcji mięsa wieprzowego

Jak wskazują eksperci Banku PKO, w pierwszych czterech miesiącach 2025 roku produkcja mięsa wieprzowego w 27 państwach członkowskich UE wzrosła o ponad 3% w porównaniu do analogicznego okresu roku ubiegłego, przekraczając tempo wzrostu z całego 2024 r. Głównym motorem napędowym była Hiszpania, największy producent w UE, gdzie uboje zwiększyły się o ponad 6% rok do roku. Produkcja w Polsce rosła nieco szybciej niż średnia unijna. Mimo tego pozytywnego początku roku, perspektywy na drugą połowę są mniej optymistyczne. Okazuje się, że spadki pogłowia loch oraz niekorzystna relacja cen żywca do pasz mogą ograniczyć dalszy wzrost. Według prognoz FAO, w całym 2025 roku unijna produkcja wieprzowiny ma się zmniejszyć o 0,9%.

Sytuacja eksportowa na rynku wieprzowiny

Z danych udostępnionych przez Bank PKO wynika, że w pierwszych miesiącach roku lekkie odbicie zanotował unijny eksport wieprzowiny, który wzrósł o 1,9% rok do roku dzięki większemu popytowi w Azji, zwłaszcza w Chinach, gdzie wysyłki zwiększyły się o 6,4%. Również Tajwan i Malezja odnotowały wzrost importu z UE, mimo że sprzedaż do Japonii spadła. Chiny, mimo że nadal kupują mniej niż w latach wcześniejszych, pozostają kluczowym rynkiem zbytu. Osłabienie amerykańskiego eksportu do Chin, mogło dodatkowo wspierać popyt na unijną wieprzowinę. Eksport rósł mimo utrudnień związanych z wystąpieniem pryszczycy w części krajów UE, co ograniczyło handel m.in. z Wielką Brytanią. Jednocześnie większa produkcja niż eksport w okresie styczeń–kwiecień zwiększyła presję na krajowe rynki i sprzyjała spadkom cen.

Oprac. Justyna Czupryniak-Paluszkiewicz na podst. Agro Nawigator 3/2025