Ceny mleka we Francji bardziej stabilne niż w Polsce

Na tym tle Francja jawi się jako przypadek szczególny. Tamtejszy system, oparty na ścisłej współpracy między rolnikami, przetwórcami, państwem oraz handlem detalicznym sprawia, że ceny mleka są wyraźnie bardziej stabilne niż w Niemczech, Holandii czy Polsce. Istotną rolę odgrywają w nim duże sieci handlowe, takie jak Carrefour, E. Leclerc oraz Intermarche, które wbrew stereotypowemu postrzeganiu nie są wyłącznie podmiotami dążącymi do maksymalizacji krótkoterminowych zysków, lecz funkcjonują również jako element szerszego mechanizmu stabilizacyjnego.

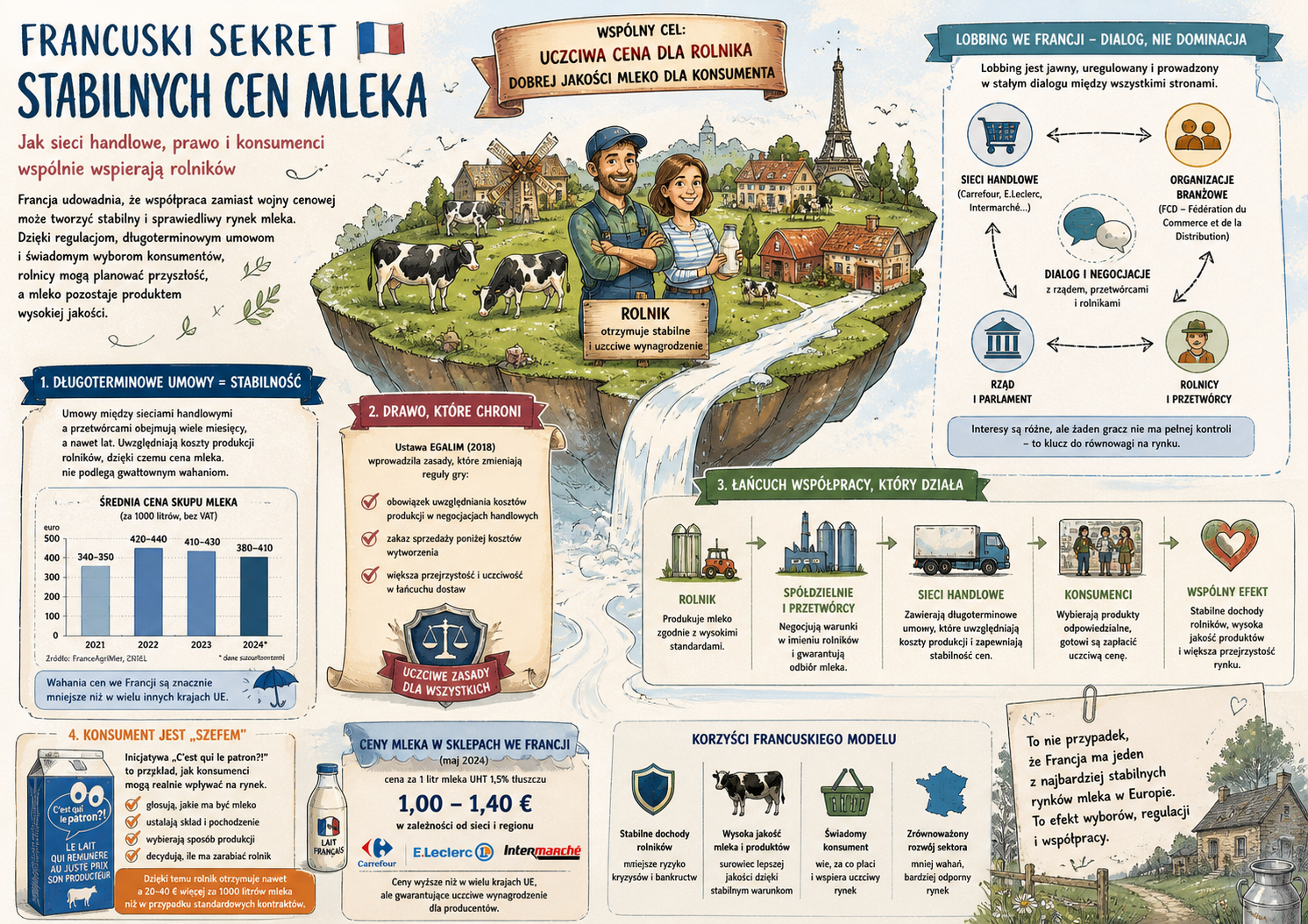

Cena mleka w skupie nie podlega gwałtownym wahaniom

We Francji relacje pomiędzy handlem a przetwórcami mleka mają znacznie bardziej uporządkowany i przewidywalny charakter niż w wielu innych krajach. Kluczową rolę odgrywają długoterminowe kontrakty, które często obejmują okres od roku do nawet kilku lat. W umowach tych coraz częściej uwzględnia się nie tylko aktualną sytuację rynkową, lecz także realne koszty produkcji ponoszone przez rolników, takie jak ceny pasz, energii, pracy czy inwestycji w gospodarstwach. W praktyce oznacza to, że cena mleka w skupie nie podlega gwałtownym wahaniom, nawet jeśli na rynkach światowych dochodzi do spadków cen produktów mlecznych.

Dla producentów oznacza to większą przewidywalność dochodów i możliwość planowania inwestycji w dłuższym czasie. Dobrze widać to na konkretnych danych. W 2021 roku średnia cena skupu mleka we Francji wynosiła 340–350 euro za 1000 litrów, w 2022 roku wraz z globalnym wzrostem cen wzrosła ona do poziomu około 420–440 euro, by w 2023 roku ustabilizować się w granicach 410–430 euro. W 2024 roku, mimo spadków na rynkach światowych, ceny we Francji utrzymywały się w przedziale 380–410 euro za 1000 litrów. Skala wahań była więc relatywnie ograniczona, zwłaszcza na tle Niemiec, gdzie różnice między minimum a maksimum w tym samym okresie były wyraźnie większe.

Co to jest ustawa Egalim?

Fundamentem tego modelu jest aktywna rola państwa, które wprowadziło regulacje mające ograniczyć najbardziej destrukcyjne mechanizmy wolnego rynku. Kluczowym narzędziem pozostaje ustawa Egalim, przyjęta w 2018 roku w odpowiedzi na narastające problemy dochodowe rolników. Ustawa ta wprowadziła obowiązek uwzględniania kosztów produkcji w negocjacjach handlowych oraz ograniczyła możliwość sprzedaży produktów spożywczych poniżej kosztów ich wytworzenia. W efekcie zmienił się punkt ciężkości negocjacji pomiędzy sieciami handlowymi a dostawcami. Cena przestała być wyłącznie wynikiem presji konkurencyjnej, a zaczęła odzwierciedlać realne warunki ekonomiczne gospodarstw rolnych. To rozwiązanie, choć krytykowane przez część ekonomistów jako ingerencja w mechanizmy rynkowe, w praktyce przyczyniło się do ograniczenia skrajnych spadków cen i poprawy stabilności.

Inicjatywa „C’est qui le patron?!” ("Kto tu rządzi?!”)

Nie mniej istotnym elementem francuskiego systemu jest rola konsumentów, którzy w większym stopniu niż w wielu innych krajach angażują się w kwestie związane z pochodzeniem żywności. Dobrym przykładem jest inicjatywa „C’est qui le patron?!”(„Kto tu rządzi?!”), w ramach której konsumenci współdecydują o parametrach produktu, w tym o cenie, jaka trafia do rolnika. W praktyce oznacza to, że w przypadku wybranych produktów mleczarskich rolnik potrafi otrzymywać cenę wyższą niż średnia rynkowa, często o kilkanaście do nawet kilkudziesięciu euro za 1000 litrów więcej. Produkty oznaczone tym logo cieszą się dużą popularnością, mimo że ich cena detaliczna jest wyższa od standardowych odpowiedników. Sieci handlowe chętnie wprowadzają je do swojej oferty, traktując jako odpowiedź na rosnącą świadomość klientów.

Struktura sektora mleczarskiego wzmacnia system

Struktura sektora mleczarskiego we Francji dodatkowo wzmacnia stabilność systemu. Dużą rolę odgrywają tam spółdzielnie mleczarskie. To właśnie te podmioty negocjują warunki współpracy z handlem w imieniu rolników, co znacząco zwiększa ich siłę przetargową. W przeciwieństwie do krajów, gdzie producenci są bardziej rozproszeni i często zmuszeni do indywidualnych negocjacji, francuscy rolnicy działają w ramach większych struktur. Dzięki temu ryzyko gwałtownych obniżek cen jest ograniczone, a cały sektor funkcjonuje w bardziej uporządkowany sposób.

Ograniczona skala agresywnej konkurencji cenowej

Charakterystyczną cechą francuskiego rynku jest również ograniczona skala agresywnej konkurencji cenowej między sieciami handlowymi. W wielu krajach mleko pełni funkcję produktu przyciągającego klientów i bywa sprzedawane po bardzo niskich cenach, co wywiera presję na cały łańcuch dostaw. Obserwujemy to obecnie w Polsce. We Francji, między innymi dzięki regulacjom prawnym oraz presji społecznej, takie praktyki są znacznie mniej powszechne. Sieci handlowe koncentrują się raczej na budowaniu wizerunku poprzez jakość, lokalne pochodzenie oraz transparentność cen. W efekcie mleko przestaje być narzędziem krótkoterminowej wojny cenowej, a staje się elementem bardziej stabilnej strategii rynkowej. Nie oznacza to jednak, że francuski model jest pozbawiony wad. Wyższa stabilność cen skupu idzie w parze z wyższymi cenami detalicznymi, które ponoszą konsumenci. W praktyce oznacza to, że litr mleka w sklepach kosztuje zazwyczaj od około 1,00 do 1,40 euro, podczas gdy w okresach promocji w innych krajach Unii Europejskiej ceny potrafią spadać znacznie poniżej tego poziomu.

Jak pogodzić interesy różnych uczestników łańcucha dostaw?

Francuski model funkcjonowania rynku mleka pokazuje, że możliwe jest pogodzenie interesów różnych uczestników łańcucha dostaw, choć wymaga to jednocześnie silnej roli państwa, odpowiedzialnego podejścia handlu oraz zaangażowania konsumentów. W przeciwieństwie do bardziej liberalnych systemów, gdzie ceny są w pełni uzależnione od globalnych trendów, Francja stworzyła mechanizm, który całkiem sprawnie amortyzuje wstrząsy rynkowe i ogranicza ich wpływ na producentów. Dane dotyczące cen skupu mleka z ostatnich lat potwierdzają, że wahania tam są wyraźnie mniejsze niż w wielu krajach Unii Europejskiej. To rozwiązanie nie jest łatwe do skopiowania, ponieważ wymaga nie tylko zmian legislacyjnych, lecz także określonej kultury współpracy i zaufania między uczestnikami rynku, którzy zrzeszyli się w istniejącym od 50 lat CNIEL, czyli Krajowym Międzybranżowym Centrum Gospodarki Mleczarskiej. Należą do niego producenci i przetwórcy mleka, firmy zajmujące się dystrybucją nabiału (sieci handlowe) oraz gastronomia. Mimo to coraz częściej model francuski stanowi punkt odniesienia w dyskusjach o przyszłości europejskiego rolnictwa, zwłaszcza w kontekście rosnącej zmienności rynków, która będzie postępować.

Artur Puławski