Najważniejszym z nich jest pogarszanie się światowych bilansów pszenicy i kukurydzy. Większą presję wzrostową, wynikającą z mniejszych zapasów i ograniczonej podaży, zdaniem analityka, może przynieść szczególnie druga część sezonu.

W ocenie Marciniaka istotnym czynnikiem jest także fakt, że koszty produkcji znacząco wzrosły nie tylko w Polsce czy Europie, ale również globalnie. Rolnicy coraz dotkliwiej odczuwają brak rentowności produkcji, co ogranicza ich gotowość do sprzedaży po niskich cenach.

Kolejnym ważnym elementem jest zjawisko El Niño.

– Prognozy wskazują, że tegoroczne El Niño może być wyjątkowo silne, szczególnie jesienią. Jeśli scenariusz się sprawdzi, Australia, będąca jednym z największych eksporterów pszenicy na świecie, może zanotować wyraźny spadek produkcji, co dodatkowo wspierałoby wzrost cen na rynku globalnym – mówił w Opolu Marciniak.

Dwie strony medalu

Ponadto utrzymująca się blokada cieśniny Ormuz i wysokie ceny ropy mogą dalej zwiększać koszty produkcji i transportu, co z kolei wspierałoby wzrost cen surowców rolnych.

– Z drugiej jednak strony droga ropa znacząco podwyższa koszty transportu, w tym frachtów morskich. Importerzy z Afryki i Bliskiego Wschodu już obecnie płacą wyższe ceny za dostarczane zboże – właśnie z powodu droższego transportu. To może ograniczać potencjał dalszych wzrostów cen, szczególnie że wiele z tych państw należy do krajów biedniejszych, bardzo wrażliwych na wzrost cen żywności – podkreśla analityk.

Marciniak zwraca także uwagę na to, że na giełdach surowcowych w USA duża rolę odgrywają fundusze inwestycyjne, co wprowadza spory element niepewności.

– Fundusze utrzymują obecnie historycznie wysokie pozycje długie – największe od czasu wybuchu wojny w Ukrainie. Oznacza to, że aktywnie grają na wzrost cen zbóż i soi. Wynika to z ich przekonania o pogarszających się bilansach światowych, a także obaw związanych z sytuacją geopolityczną i rynkiem ropy. Taka sytuacja niesie również ryzyko. W pewnym momencie fundusze będą chciały realizować zyski, co może wywołać gwałtowne korekty cenowe. Kluczowe pytanie brzmi, co stanie się impulsem do takiej realizacji zysków? – poddaje pod rozwagę analityk. – Może to być zakończenie konfliktu na Bliskim Wschodzie i spadek cen ropy, ale również poprawa warunków pogodowych i lepsze prognozy zbiorów w kolejnych raportach USDA. Historycznie po każdym silnym wzroście następowała korekta rynku. To możliwy scenariusz także obecnie.

Dlatego, w ocenie analityka z InfoGrain, uczestnicy rynku powinni być przygotowani na możliwość spadków notowań w Chicago, które automatycznie przełożyłyby się również na spadki na giełdzie MATIF, a następnie na ceny fizyczne zbóż w Europie i Polsce.

Eksporterzy zbiorą dużo mniej

Wracając do czynników fundamentalnych, Marciniak nawiązał do majowego raportu USDA, które wskazują na niemal 3-procentowy spadek światowej produkcji pszenicy oraz spadek zapasów końcowych. Dla rynku, zdaniem Marciniaka, znacznie bardziej interesująca jest jednak sytuacja największych światowych eksporterów pszenicy.

– O ile globalnie produkcja ma spaść o około 3%, o tyle w grupie kluczowych eksporterów spadek ma przekroczyć 11%. Spadki produkcji dotyczą wszystkich najważniejszych eksporterów. Aczkolwiek porównanie odbywa się względem rekordowego sezonu 2025/2026. Jeśli spojrzeć na wcześniejsze lata, obecna prognozowana produkcja również nadal pozostaje relatywnie wysoka. Dalszy rozwój sytuacji będzie mocno zależał od pogody – zarówno na półkuli północnej, gdzie trwa sezon wegetacyjny, jak i później na półkuli południowej. To jednak, co rynek widzi obecnie, wpływa na decyzje funduszy inwestycyjnych i aktualne notowania – uczulał Marciniak.

U największych eksporterów prognozowany jest też wyraźny spadek nadwyżki eksportowej i zapasów końcowych.

– Zapasy mają spaść o około 14% rok do roku, choć nadal pozostają wyższe niż dwa sezony wcześniej. Z perspektywy krótkoterminowej sytuacja jest bardziej napięta, ale w dłuższym okresie rynek nadal nie znajduje się w ekstremalnie deficytowym położeniu – mówił analityk.

Do USA jedzie nasza pszenica

Marciniak nawiązał także do zaskakująco niskiej prognozy USDA dotyczącej produkcji pszenicy w USA.

– Rynek spodziewał się produkcji pszenicy na poziomie około 46–47 mln t, jednak oficjalna prognoza została obniżona do najniższego poziomu od 54 lat. Przyczyną bardzo niskiej produkcji są przede wszystkim mniejsze zasiewy oraz silna susza w regionach upraw pszenicy ozimej, szczególnie tej zawierającej około 12,5% białka. Aczkolwiek mimo historycznie niskich zbiorów USDA zakłada, że USA nadal będą dysponować około 21 mln t pszenicy przeznaczonej na eksport. Wynika to z faktu, że kraj konsumuje znacznie mniej pszenicy, niż produkuje – wyjaśniał Marciniak.

Analityk zwrócił jednocześnie uwagę na to, że eksport amerykańskiej pszenicy będzie bardzo trudny ze względu na wysokie ceny. Pszenica twarda z USA jest o około 80 dolarów droższa od rosyjskiej w eksporcie oraz o około 30 dolarów droższa od pszenicy francuskiej. W praktyce oznacza to, że sprzedaż tak dużych ilości amerykańskiego ziarna na rynku światowym może być ogromnym wyzwaniem dla eksporterów ze Stanów.

Sytuację dodatkowo komplikuje fakt, że do USA zaczyna napływać importowana pszenica, między innymi z Polski.

– Statki z polskim ziarnem są już kontraktowane na dostawy z nowych zbiorów do Stanów Zjednoczonych. Wynika to z paradoksalnej sytuacji logistyczno-kosztowej: okazuje się, że taniej jest przetransportować pszenicę statkiem z Polski na wschodnie wybrzeże USA niż przewieźć amerykańską pszenicę z centralnych regionów produkcyjnych na to samo wybrzeże transportem krajowym. To tylko pokazuje skalę obecnych zaburzeń i zmian w globalnym handlu zbożem – zaznacza Marciniak.

W jego ocenie Stany Zjednoczone stopniowo tracą znaczenie jako producent i eksporter pszenicy. Kraj koncentruje się obecnie bardziej na produkcji kukurydzy i soi, podczas gdy dominacja na rynku pszenicy przechodzi w stronę regionu Morza Czarnego – przede wszystkim Rosji i Ukrainy.

Rosja będzie nadal agresywna

Marciniak podważa prognozy produkcji pszenicy USDA dla Rosji. Jego zdaniem Amerykanie przyjęli zbyt pesymistyczne założenia dotyczące rosyjskiej produkcji pszenicy.

– Oficjalna prognoza wynosi 86 mln t, podczas gdy większość analityków spodziewa się zbiorów bliższych 90 mln t. Kondycja pszenicy ozimej, szczególnie na południu Rosji, jest najlepsza od trzech lat. Wprawdzie występują opóźnienia siewów pszenicy jarej na wschodzie kraju, co może częściowo ograniczyć produkcję, jednak nadal istnieje duże prawdopodobieństwo, że rzeczywiste zbiory okażą się wyższe od prognoz USDA. Oznacza to, że Rosja utrzyma znaczną nadwyżkę eksportową, co może wywołać presję podażową na rynku, szczególnie w pierwszych miesiącach po żniwach – przekonuje analityk z InfoGrain.

Prelegent zaznacza jednocześnie, że sytuacja może być dodatkowo trudna z powodu słabszego popytu ze strony największych importerów pszenicy. To połączenie wysokiej podaży eksportowej i ograniczonego importu może wywołać wyraźną presję cenową.

Komentując ocenę sytuacji na Ukrainie, Mirosław Marciniak mówił, że zakończy ona bieżący sezon z relatywnie wysokimi zapasami, ponieważ tempo eksportu było wolniejsze, niż wcześniej oczekiwano. Przy produkcji rzędu około 23 mln t prelegent uważa za niezrozumiałe, że USDA prognozuje tak niski eksport Ukrainy, szczególnie w sytuacji, gdy produkcja w Stanach Zjednoczonych znacząco spada.

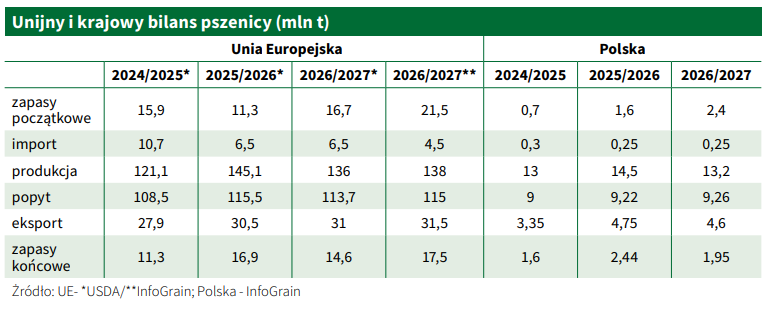

Unia z mniejszymi nadwyżkami

Marciniak nie zgadza się także z prognozami USDA dotyczącymi produkcji pszenicy w UE. Postrzega je bardziej optymistycznie. Według jego szacunków produkcja pszenicy w UE wyniesie około 138 mln t.

– Oznacza to wyraźny spadek rok do roku, jednak nadal będzie to poziom zbliżony do średniej wieloletniej. Unia Europejska prawdopodobnie zakończy też obecny sezon z wyższymi zapasami, niż przewiduje USDA. W nowym sezonie UE będzie jednak dysponowała mniejszymi zapasami końcowymi, przy założeniu eksportu na poziomie około 31,5 mln t. Wpisuje się to w szerszy obraz sytuacji największych eksporterów świata, którzy będą mieli niższe nadwyżki eksportowe ze względu na słabsze zbiory – tłumaczy Marciniak.

Początek sezonu trudny dla eksportu

Na globalną sytuację na rynku wpłynie również to, że kraje takie, jak Maroko, Turcja, Pakistan, Iran czy Irak, mają w nowym sezonie wyprodukować łącznie niemal 19 mln t więcej zboża niż wcześniej. W wielu z tych państw produkcja jest już praktycznie zabezpieczona, ponieważ żniwa trwają lub właśnie się rozpoczęły. W rezultacie potrzeby importowe w pierwszych miesiącach nowego sezonu będą prawdopodobnie wyraźnie niższe.

– Maroko wprowadziło dwumiesięczny zakaz importu pszenicy na czerwiec i lipiec, aby chronić własnych rolników w trakcie krajowych zbiorów. Jest to jednocześnie problem dla Francji, ponieważ Maroko było głównym odbiorcą francuskiej pszenicy w bieżącym sezonie. Podobne działania może podjąć także Turcja, rozważająca czasowe ograniczenia importowe. Byłoby to szczególnie istotne dla Rosji i Ukrainy, ponieważ Turcja należy do największych odbiorców ich pszenicy – wyjaśnia Marciniak.

Tak więc choć globalny bilans pszenicy się pogorszył i może wspierać rynek w dalszej części sezonu, to w pierwszych miesiącach po żniwach sytuacja może wyglądać odwrotnie ze względu na słabszy popyt. Tacy eksporterzy, jak Rosja, Ukraina, Rumunia czy Bułgaria, będą więc po żniwach aktywnie szukali rynków zbytu.

Unia musi dokupić kukurydzy

Komentując prognozy dotyczące światowego bilansu kukurydzy, Marciniak zaznacza, że medialne informacje o bardzo niskich światowych zapasach kukurydzy są częściowo mylące. Dlaczego?

– Oficjalnie globalne zapasy mają spaść do około 277 mln t, czyli do najniższego poziomu od sezonu 2020–2021, jednak aż około 166 mln t tych zapasów znajduje się w Chinach. Oznacza to, że same Chiny posiadają ilość kukurydzy odpowiadającą mniej więcej 60% ich rocznego zapotrzebowania. Największy spadek światowych zapasów na przestrzeni ostatnich dziesięciu lat wynika właśnie ze zmian w danych dotyczących Chin. Jeśli wyłączyć je z globalnego bilansu, poziom zapasów kukurydzy na świecie nadal pozostaje wyższy od średniej z ostatnich kilku lat – zaznacza analityk.

Marciniak podkreśla także, że analizując rynek kukurydzy, trzeba przede wszystkim patrzeć na Stany Zjednoczone, które są największym producentem, konsumentem i eksporterem tego zboża na świecie. USDA prognozuje spadek amerykańskiej produkcji kukurydzy głównie z powodu zmniejszenia areału zasiewów. Rynek spodziewał się tego już od wielu miesięcy, ponieważ wcześniej zapowiadano zwiększenie areału soi kosztem kukurydzy.

– Mimo spadku prognozowana produkcja na poziomie około 406 mln t nadal byłaby drugim najwyższym wynikiem w historii USA. Wszystko zależy jednak od przebiegu pogody i osiągnięcia wysokich plonów, ponieważ sezon wegetacyjny dopiero się rozpoczyna. USDA prognozuje także spadek eksportu i zmniejszenie zapasów końcowych o około 4,7 mln t. Mimo tego poziom zapasów nadal pozostaje wysoki historycznie i wskazuje na relatywnie komfortową sytuację podażową – podsumowuje Marciniak.

W UE według jego szacunków bilans kukurydzy od wielu lat pozostaje strukturalnie deficytowy. Unia Europejska potrzebuje corocznie importować od około 17 do nawet 19 mln t kukurydzy, aby pokryć własne zapotrzebowanie. Produkcja wewnętrzna od kilku lat pozostaje bowiem zbyt niska względem potrzeb rynku – i tak będzie także w tym roku.

Polska powinna stawiać na eksport

Z kolei Polska wchodzi w nowy sezon z relatywnie wysokimi zapasami zbóż. Ostateczny poziom produkcji będzie zależał od warunków pogodowych w najbliższych tygodniach. W ocenie analityka z InfoGrain, najważniejszym elementem krajowego rynku pozostaje eksport. Nawet jeśli produkcja okaże się o 1 mln t niższa, oznacza to po prostu mniejszą nadwyżkę eksportową, a nie fundamentalny brak zboża na rynku krajowym.

– Kluczowe znaczenie będzie miało zachowanie firm skupowych i handlowych. W poprzednim sezonie wiele firm bardzo agresywnie kupowało pszenicę bezpośrednio po żniwach, kierując się nadmiernym optymizmem. Niektóre podmioty kupowały pszenicę konsumpcyjną nawet po około 800 zł za tonę. Po doliczeniu kosztów finansowania, magazynowania i transportu wiele takich transakcji okazało się nierentownych. W związku z tym pojawia się pytanie, czy firmy handlowe będą obecnie ostrożniejsze w zakupach oraz jaka jest ich kondycja finansowa – mówił w Opolu Marciniak.

Według prelegenta, problemy finansowe dotyczą dziś nie tylko rolników, ale także przedsiębiorstw skupowych i handlowych, w których również brakuje marż i płynności finansowej. Może to ograniczyć ich możliwości finansowania intensywnego skupu zbóż po żniwach.

Magdalena Szymańska

fot. M. Szymańska