Rynek rzepaku jest obecnie mocno powiązany z rynkiem biopaliw i olejów roślinnych, takich jak olej sojowy czy rzepakowy. Wzrost cen ropy automatycznie wspiera więc ceny rzepaku.

– Jednak patrząc wyłącznie na fundamenty rynku, sytuacja wygląda znacznie spokojniej. Najnowszy bilans USDA wskazuje na rekordową światową produkcję rzepaku w nowym sezonie, dalszy wzrost konsumpcji oraz wzrost zapasów końcowych. Z fundamentalnego punktu widzenia oznacza to relatywnie komfortową sytuację podażową – mówił Mirosław Marciniak z InfoGrain podczas konferencji „O-Polski Rynek Rzepaku i Zbóż” w Prószkowie koło Opola.

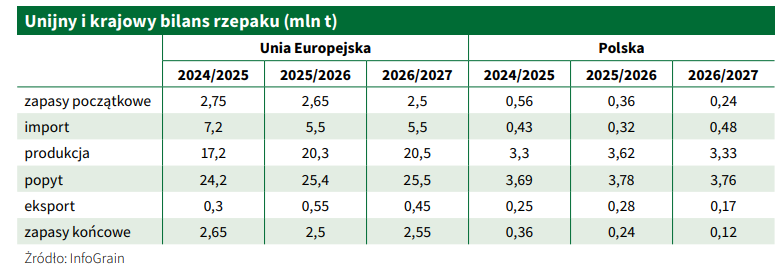

W Unii rzepak na deficycie

Wzrost produkcji ma nastąpić przede wszystkim w regionie Morza Czarnego oraz w Australii i w Kanadzie. W obu krajach sezon dopiero się rozpoczyna, przy czym w Australii zwiększono areał zasiewów. Obecne prognozy są więc obarczone dużą niepewnością pogodową.

Na poziomie europejskim, według jego szacunków, tegoroczne zbiory rzepaku będą nieco wyższe niż rok wcześniej i wyraźnie wyższe niż w sezonie 2024/2025.

– Areał zasiewów wzrósł przede wszystkim we Francji, Niemczech i na Bałkanach. W większości krajów Unii Europejskiej kondycja plantacji oceniana jest bardzo dobrze. Szczególnie dobre perspektywy dotyczą Francji i Niemiec, gdzie rzepak rozwija się prawidłowo. Problemy dotyczą głównie Europy Środkowej, przede wszystkim Polski, Czech, Słowacji oraz częściowo Węgier. To właśnie w tym regionie warunki pogodowe pogorszyły kondycję upraw i mogą przełożyć się na niższe plony – wyjaśnia Marciniak.

Analityk zwraca uwagę, że bilans rzepaku w Unii Europejskiej od wielu lat pozostaje strukturalnie deficytowy. Unia produkuje mniej rzepaku, niż wynosi jej zapotrzebowanie, dlatego konieczny jest stały import surowca. W nowym sezonie import rzepaku do UE może ponownie przekroczyć 5 mln t. Głównymi dostawcami pozostaną, tradycyjnie, Ukraina, Australia i Kanada, przy czym w przypadku Polski obowiązuje nadal zakaz eksportu ukraińskiego rzepaku.

– W ostatnich dwóch latach do Polski trafiał nawet rzepak z Urugwaju. Nie jest to jednak trwały ani strategiczny kierunek handlowy – chodzi raczej o pojedyncze dostawy wynikające z bieżącej sytuacji rynkowej – zaznacza prelegent.

W Polsce poważne braki, będzi drogo, ale...

Polska znajduje się obecnie w sytuacji wyraźnego deficytu rzepaku.

– Kondycja krajowych plantacji jest znacznie gorsza niż w większości Europy. Według moich szacunków zlikwidowano około 40 tys. ha rzepaku. Największe straty dotyczą północnej Wielkopolski, Kujaw i województwa łódzkiego – wylicza Marciniak.

Analityk zakłada więc spadek produkcji do około 3,3 mln t, choć zaznacza, że możliwe są dalsze korekty w dół.

– Doświadczenie rolników pokazuje jednak, że rzepak nie zawsze plonuje tak źle, jak wskazuje jego wizualna kondycja wiosną. Dlatego na razie nie decyduję się na dalsze obniżanie prognoz – komentuje ekspert. – Bez względu na skalę obniżki produkcji, biorąc pod uwagę krajowe zapotrzebowanie, pojawia się luka podażowa, sięgająca nawet 0,5 mln t. Będzie to miało istotny wpływ zarówno na krajowy bilans, jak i na ceny rzepaku w Polsce w nadchodzącym sezonie.

Marciniak przewiduje, że już w trakcie żniw Polska może bardzo szybko dojść do tzw. parytetu importowego, czyli poziomu cen wynikającego z kosztów sprowadzania rzepaku z zagranicy.

– Wzrost cen może nastąpić bardzo wcześnie – już podczas żniw, a nie dopiero jesienią czy zimą. Podaż krajowego surowca może być ograniczona, a konkurencja między zakładami przetwórczymi i firmami skupowymi o dostępny rzepak będzie bardzo silna. Szczególnie intensywna walka o surowiec może pojawić się wtedy, gdy napłyną informacje potwierdzające słabe plonowanie – ostrzega Marciniak.

Analityk studzi jednocześnie nadmierny optymizm cenowy.

– Fakt, że Polska będzie miała deficyt rzepaku, nie oznacza jeszcze, że kraj stanie się „zamkniętą wyspą”. Surowiec będzie napływał z zagranicy. Kontrakty na dostawy rzepaku do Polski są już podpisywane. Surowiec ma trafiać m.in. z Rumunii, a część dostaw na lipiec została już zakontraktowana. Pojawiają się także kontrakty z Niemiec, Czech i Słowacji – zaznacza analityk.

Ekspert nie wyklucza również pojawienia się kolejnych statków z surowcem z Australii lub Urugwaju.

Z Ukrainy nie wjeżdżają nasiona, ale olej i śruty

W 2023 r. polski rząd zablokował import nasion rzepaku z Ukrainy, ale nie objął zakazem importu oleju i śruty rzepakowej. W rezultacie w kończącym się sezonie do Polski trafiło około 100 tys. t ukraińskiego oleju rzepakowego, co odpowiada mniej więcej 300 tys. t rzepaku.

– Ukraina będzie coraz mocniej rozwijała własne przetwórstwo, zatrzymując marżę u siebie. Oznacza to stopniowe ograniczanie eksportu samych nasion na rzecz sprzedaży produktów przetworzonych – oleju i śruty. Znaczna część tego oleju może nadal trafiać do Polski również w kolejnym sezonie – twierdzi Marciniak.

Import oleju roślinnego może ograniczać krajowy przerób rzepaku. Jest to szczególnie istotne w kontekście uruchamiania nowych mocy przetwórczych. W nowym sezonie działalność rozpocznie nowy zakład przetwórczy Orlenu w Kętrzynie, który może potrzebować około 500 tys. t rzepaku rocznie. To oznacza, że krajowy przemysł będzie potrzebował wkrótce około 4 mln t rzepaku rocznie.

Słonecznik zagrożeniem dla rzepaku?

Dla całego rynku olejów roślinnych coraz większe znaczenie ma rynek słonecznika.

– W kończącym się sezonie wsparciem dla rzepaku były niższe zbiory słonecznika na Ukrainie i Bałkanach. Ograniczona podaż słonecznika powodowała wysokie ceny oleju słonecznikowego, co pośrednio wspierało również ceny oleju rzepakowego. W nowym sezonie sytuacja może się jednak zmienić. Prognozowany jest wyraźny wzrost produkcji słonecznika. Oczekuje się odbicia produkcji na Ukrainie oraz rekordowych zbiorów w Rosji, które są dwoma największymi producentami słonecznika na świecie – uczula

Marciniak.

O ile warunki pogodowe będą sprzyjające, zwiększenie areału słonecznika przewiduje się również w Europie, szczególnie we Francji i na Bałkanach.

– Wzrost zasiewów słonecznika spodziewany jest również w Polsce. Areał uprawy może się nawet podwoić, ponieważ w poprzednim roku słonecznik był bardziej opłacalny niż kukurydza czy soja, szczególnie w centralnej części kraju – mówi Marciniak.

Mimo wzrostu areału słonecznik nadal pozostanie uprawą niszową. Według prognoz obejmie około 70–80 tys. ha. Jednak nawet taki wzrost będzie wpływał na europejski bilans olejów roślinnych i może stanowić czynnik ograniczający potencjalne wzrosty cen rzepaku i oleju rzepakowego.

Soja i relacje USA – Chiny

Rynku rzepaku nie można analizować w oderwaniu od całego kompleksu oleistych, którego kluczowym elementem pozostaje soja.

Według analityka z InfoGrain, wzrosty cen rzepaku w bieżącym sezonie były związane nie tylko z drożejącą ropą naftową, ale również ze wzrostami cen soi. W jego ocenie fundamentalnie bilans soi nadal wygląda komfortowo, jednak ogromną rolę odgrywa geopolityka.

– Centralną postacią tej sytuacji pozostaje Donald Trump i jego polityka wobec Chin. Każda informacja dotycząca relacji handlowych pomiędzy Stanami a Chinami oraz potencjalnych zakupów amerykańskiej soi przez Chiny wpływa na notowania giełdowe w Chicago i cały kompleks oleistych – tłumaczy Marciniak.

– Jeśli ceny rzepaku w Polsce będą relatywnie wysokie na tle Europy, ograniczeniem dla dalszych wzrostów pozostaną ceny na giełdzie MATIF oraz możliwość importu zarówno samego rzepaku, jak i produktów jego przetwórstwa – komentuje Mirosław Marciniak.

Informacje o tym, że Chiny mają kupować amerykańskie surowce rolne, powoduje wzrost notowań, a odwrotne – spadek.

– Brak konkretnych kontraktów zakupowych ze strony Chin może w krótkim terminie doprowadzić do zniecierpliwienia funduszy inwestycyjnych. Jeśli przez dwa – trzy tygodnie rynek nie zobaczy realnych zakupów, fundusze mogą rozpocząć realizację zysków, co wywołałoby korektę cenową. Z drugiej strony pojawienie się kontraktów eksportowych prawdopodobnie utrzymałoby wzrostowy trend na rynku soi – zaznacza analityk.

Według prelegenta obecne notowania soi na poziomie około 12 dolarów za buszel nie odzwierciedlają wyłącznie fundamentów światowego bilansu.

– Jeśli Chiny będą zmuszone kupować większe ilości amerykańskiej soi, mimo że jest ona droższa niż soja z Ameryki Południowej, ograniczą zakupy w Brazylii i Argentynie. W efekcie w Ameryce Południowej może pojawić się presja na obniżkę premii eksportowych, natomiast w Stanach Zjednoczonych ceny pozostaną sztucznie wspierane – tłumaczy Marciniak.

Zdaniem analityka, giełda w Chicago pozostaje globalnym wyznacznikiem cen dla całego kompleksu oleistych, w tym dla europejskiego rynku rzepaku i notowań na MATI F-ie. Dlatego nawet wydarzenia pozornie dotyczące wyłącznie rynku soi mają bezpośredni wpływ na ceny rzepaku w Europie i Polsce.

Magdalena Szymańska