Ceny skupu w dół

Według danych Głównego Urzędu Statystycznego w grudniu 2025 r. ceny skupu podstawowych produktów rolnych były niższe o 10,9 proc. rok do roku. Spadki te bezpośrednio przełożyły się na pogorszenie opłacalności produkcji w wielu gospodarstwach.

Szczególnie dotkliwie odczuwają to hodowcy trzody chlewnej. Szacunki ze stycznia 2026 r. wskazują, że dopłata do tuczu jednej sztuki sięgała nawet około 360 zł, co jasno pokazuje skalę nierentowności przy obecnych relacjach kosztów do cen sprzedaży.

Wysokie koszty i niskie ceny – niebezpieczne połączenie

Na trudną sytuację ekonomiczną nakładają się wciąż wysokie koszty produkcji – nawozów, energii, pasz i paliwa. Jednocześnie rolnicy zwracają uwagę na rosnącą różnicę pomiędzy cenami skupu a cenami żywności w sklepach.

– Sektor znajduje się dziś pod jednoczesnym wpływem niskich cen skupu zbóż, rzepaku czy mleka oraz rosnących kosztów produkcji, w tym nawozów, energii i pasz. Wysokie ceny żywności w sklepach, w zestawieniu z niskimi cenami skupu, gdzie surowiec stanowi często mniej niż 15 proc. ceny detalicznej, wywołują naciski na weryfikowanie marż pośredników. Ta niekorzystna relacja powoduje, że wiele gospodarstw funkcjonuje na granicy rentowności, a część traci zdolność do terminowego regulowania zobowiązań – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Długi w rolnictwie przekroczyły 646 mln zł

Problemy z opłacalnością produkcji coraz częściej przekładają się na trudności płatnicze. Dane z Rejestru Dłużników BIG InfoMonitor oraz bazy BIK pokazują, że łączna kwota zaległych zobowiązań w rolnictwie wynosi 646,1 mln zł.

Największą część długu generują firmy prowadzące działalność w zakresie upraw i hodowli (PKD 01). To aż 72 proc. całego zadłużenia sektora, czyli około 465 mln zł. Podmioty te odpowiadają również za 57 proc. wszystkich zadłużonych płatników w rolnictwie. Najtrudniejsza sytuacja dotyczy gospodarstw zajmujących się uprawami innymi niż wieloletnie – zadłużenie wynosi blisko 59 mln zł.

Najgorzej u producentów mleka, świń i zbóż

Eksperci zawracają uwagę na fakt, że pogorszona sytuacja jest widoczna w segmencie upraw roślinnych. W przypadku producentów zbóż i roślin strączkowych zaległości wzrosły w ciągu roku o niemal 93 proc., osiągając 20,7 mln zł.

Niepokojąco wygląda także sytuacja gospodarstw zajmujących się uprawą warzyw oraz roślin korzeniowych i bulwiastych – ich zaległe zobowiązania przekraczają 35 mln zł.

Problemy dotykają również hodowców zwierząt. Łączne zaległości w tym segmencie wynoszą 68,7 mln zł, z czego największa część przypada na producentów mleka – ponad 28,2 mln zł.

– W efekcie dane GUS o spadających cenach skupu, zestawione z informacjami o narastających problemach płatniczych, pokazują sektor rolny, który znajduje się pod silną presją ekonomiczną, z rosnącym ryzykiem utraty płynności finansowej przez kolejne grupy producentów – dodaje dr hab. Waldemar Rogowski.

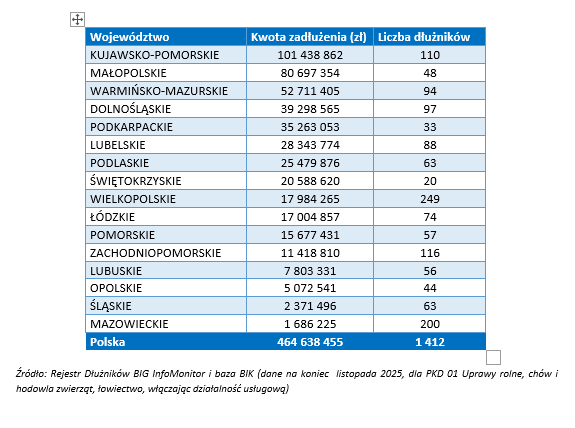

Gdzie rolnicy mają największe długi?

Analiza regionalna wskazuje na duże zróżnicowanie problemów finansowych w rolnictwie. Najwyższe zaległości firm z sektora upraw i hodowli odnotowano w:

- woj. kujawsko-pomorskim – ponad 101 mln zł,

- woj. małopolskim – około 80,7 mln zł,

- woj. warmińsko-mazurskim – ponad 52,7 mln zł.

Najwięcej firm-dłużników działa w Wielkopolsce (249 podmiotów), natomiast relatywnie najlepszą kondycję płatniczą rolników odnotowano na Mazowszu i Śląsku.

Rolnictwo na granicy płynności

Sytuacja finansowa sektora rolnego pozostaje trudna. Utrzymująca się presja kosztowa, niskie ceny skupu i rosnące zadłużenie zwiększają ryzyko, że kolejne grupy producentów będą miały problemy z regulowaniem zobowiązań. Dla wielu gospodarstw pierwsze miesiące 2026 roku to walka nie tylko o rentowność, ale o zachowanie płynności finansowej.

Źródło: Materiały prasowe BIG InfoMonitor