Tani cukier to efekt wysokiej produkcji w ubiegłym sezonie. Unijni producenci chcieli wykorzystać możliwości produkcyjne, jakie dało im uwolnienie rynku i zakontraktowali więcej buraków. Na to nałożył się udany sezon w krajach trzecich. O tym, z jakimi problemami zmaga się unijny rynek cukru i produkcja buraków cukrowych, rozmawiano podczas konferencji „Burak – Cukier – Perspektywy” zorganizowanej w Poznaniu przez Krajowy Związek Producentów Buraka Cukrowego.

Trudni konkurenci na rynku cukru

Producenci cukru z Europy, tzn. z UE, Rosji i Turcji, muszą zmagać się z cukrowymi gigantami, jakimi są Indie, Pakistan oraz Tajlandia i Kraje Ameryki Płd., w tym głównie Brazylia. W opinii Timothe Masson z WABGC (Światowego Związku Plantatorów Buraka i Trzciny Cukrowej), europejscy producenci cukru wyeksportują w tej kampanii mniej cukru niż w poprzedniej.

– Światowe zapasy są wysokie, jednak nieco spadły. Trzeba jednak liczyć się z tym, iż na rynku cukru coraz większą rolę odgrywają spekulanci – tłumaczył Masson.

W Indiach i w Pakistanie w ceny cukru ingeruje państwo, stąd są one bardzo stabilne. W ubiegłym sezonie kraje te wyprodukowały rekordową ilość tego surowca. Jest to też region, w którym spożycie cukru wzrasta z roku na rok o ponad 1%.

– W tej kampanii zbiory w tym rejonie mogą nie być tak wysokie. Tajlandia produkuje 7 razy więcej cukru niż Polska. Jeśli obawy o wystąpienie El Nino okażą się prawdziwe, będzie susza i zbiory trzciny w mogą być tam mniejsze – wyliczał ekspert z WABGC.

Z kolei Brazylia to potentat eksportowy. Udział tego kraju w światowym eksporcie cukru wynosi aż 40%, pomimo tego, że o powierzchnię pod uprawę w tym kraju z trzciną konkuruje soja. Jednak tamtejsza produkcja cukru jest ściśle powiązana z cenami ropy naftowej. Jeśli ropa drożeje, więcej trzciny zamiast na cukier przeznacza się do produkcji bioetanolu, gdy ropa tanieje, wzrasta produkcja cukru i tym samym wpływ Brazylii na światowe ceny cukru.

– O tym jednak, czy Brazylii opłaca się zwiększyć eksport cukru, decyduje również kurs tamtejszej waluty, czyli reala, w stosunku do dolara. Eksportowi sprzyja niski kurs. Z drugiej strony, gdy real zyskuje na wartości, cena cukru na rynkach światowych spada – wyjaśniał mechanizm Masson.

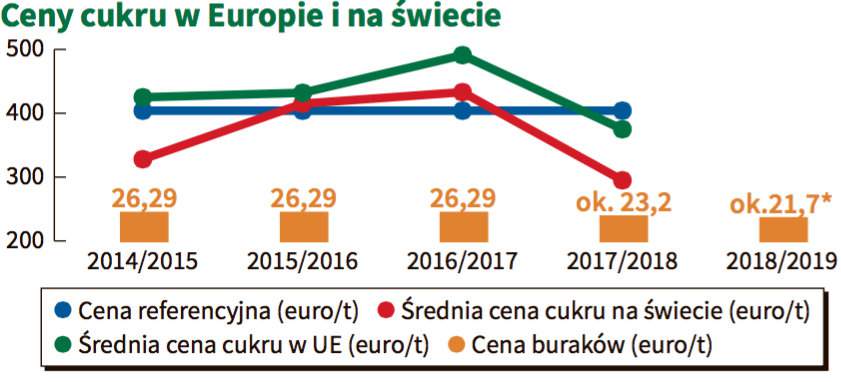

- Przekładając światowe ceny cukru na ceny buraków w Unii, tona buraków kosztować będzie w tej kampanii zaledwie 21–22,5 euro

– O tym jednak, czy Brazylii opłaca się zwiększyć eksport cukru, decyduje również kurs tamtejszej waluty, czyli reala, w stosunku do dolara. Eksportowi sprzyja niski kurs. Z drugiej strony, gdy real zyskuje na wartości, cena cukru na rynkach światowych spada – wyjaśniał mechanizm Masson.

Poza tym unijni rolnicy zmagają się z coraz wyższymi wymogami dotyczącymi stosowania środków ochrony, co przekłada się na rosnące koszty uprawy buraków. I jak tutaj konkurować z producentami trzciny cukrowej? Warto podkreślić, iż spożycie cukru wzrasta w ujęciu globalnym, ale mieszkańcy Unii spożywają go coraz mniej. Do 2030 r. spożycie cukru w UE, wg szacunków Komisji Europejskiej, spadnie o 5%. Przyczyni się do tego m.in. opodatkowanie produktów żywnościowych o wysokiej zawartości cukru.

Bez dopłat do buraków cukrowych ani rusz

W Polsce buraki uprawia obecnie 34 tys. plantatorów na powierzchni 235 tys. ha ,średni areał uprawy to 7 ha, średnie plony z ostatnich 5 lat wynoszą 65 t/ha.

– Areał uprawy wzrósł po zniesieniu kwotowania o 4 tys. ha, nie zmieniła się natomiast liczba plantatorów, co świadczy o koncentracji produkcji – mówił Rafał Strachota, dyrektor Krajowego Związku Plantatorów Buraka Cukrowego.

Choć nasze gospodarstwa mają coraz lepsze plony, daleko nam jeszcze do wyników francuskich i niemieckich gospodarstw. Średni areał uprawy buraków w Niemczech wynosi około 11 ha, we Francji – 18 ha, natomiast plony około 85 t/ha.

Cukier produkowany jest w 18 cukrowniach należących do 4 koncernów. W ubiegłym sezonie wyprodukowały one rekordową ilość cukru – 2,3 mln t. Krajowe zużycie wynosi natomiast 1,4 mln t. To pokazuje stopień uzależnienia od eksportu i tym samym sytuacji na światowym rynku cukru. Koncerny zlokalizowane w Polsce przerabiają ok. 7 tys. buraków na dobę (średnia unijna wynosi ok. 11 tys. t/dobę, we Francji i w Niemczech przeważają cukrownie o przerobie 12 tys. t buraków/dobę). Jedna polska cukrownia w sezonie produkuje średnio 130 tys. t białego proszku. We Francji i w Niemczech jest to około dwa razy więcej.

Z roku na rok wydłuża się kampania buraczana, co nie jest korzystne dla plantatorów buraków. W ubiegłym sezonie trwała ona w Polsce rekordowe 128 dni (w zależności od zakładu od 96 do 150 dni).

– Kampania zaczyna się w Polsce ostatnimi laty bardzo wcześnie, tzn. pod koniec sierpnia. Spośród unijnych krajów wyprzedzają nas pod tym względem jedynie Włosi. Tam panują jednak zupełnie inne warunki klimatyczne – podkreślał Strachota.

Plantatorom nie sprzyja też niestety cena. Po zniesieniu w ubiegłym roku ceny minimalnej na buraki, wg wyliczeń Związku, rolnicy otrzymywali za korzenie zaledwie 51% tego, co płacono im w 2004 roku, a jeśli odejmiemy dotację – niespełna 40%. Dla porównania, w tym samym okresie pszenica zdrożała o 40%, rzepak o 80%. Prowadzi to do tego, iż dzisiaj, aby otrzymać za buraki tyle, co za ich tonę w 2004 r., trzeba wyprodukować 2,5 tony buraków.

– Presja ze strony alternatywnych upraw jest bardzo duża. Dlatego bardzo ważne są płatności powiązane z produkcją. To tylko dzięki nim zarówno produkcja buraków, jak i cukru w Unii, utrzymuje się na wysokim poziomie. Bez tej płatności trudno by było uprawiać buraki w Polsce – tłumaczył Starchota.

W opinii KZPBC, wraz z uwolnieniem rynku cukru, polscy plantatorzy utracili wypracowaną pozycję negocjatora z producentami cukru, konieczna jest odbudowa tej pozycji, umocnienie i urealnienie przepisów o przeciwdziałaniu wykorzystywaniu przewagi kontraktowej. Strachota przypomniał, że negocjacje porozumień branżowych w sprawie związania ceny buraków z cenami cukru nie były łatwe. W 2011 r. minister rolnictwa wydał rozporządzenie o warunkach zakupu buraków kwotowych, które pozwoliły na rzetelniejsze negocjowanie z producentami cukru warunków zakupu buraków.

– Były różnice w cenach pomiędzy koncernami, aczkolwiek dzięki tym porozumieniom w ciągu 5 lat do rolników trafiło dodatkowo ponad 3 mld zł – tłumaczył dyrektor KZPBC.

Żródło: KZPBC, *projekt

| Lata | Kurs euro | Płatność cukrowa (zł/t) |

| 2006 | 3,97 | 33,26 |

| 2007 | 3,77 | 37,15 |

| 2008 | 3,40 | 39,45 |

| 2009 | 4,23 | 53,47 |

| 2010 | 3,98 | 50,42 |

| 2011 | 4,40 | 56,00 |

| 2012 | 4,10 | 52,44 |

| 2013 | 4,23 | 54,10 |

| 2014 | 4,18 | 53,61 |

| Kurs euro | Płatność związana (zł/ha) | |

| 2015 | 4,24 | 2138,45 |

| 2016 | 4,32 | 1952,25 |

| 2017 | 4,30 | 1563,46 |

| 2018 | 4,28 | 1495,63* |

Trzeba chronić unijnych producentów buraka cukrowego

W opinii uczestników konferencji, aby produkcja buraków w Unii miała sens, konieczne jest urealnienie podejścia do stosowania środków ochrony roślin oraz prowadzenie rozsądnej polityki dotyczącej współpracy z krajami trzecimi. Co prawda stawki celne na import cukru do UE utrzymano, ale po uwolnieniu rynku pozostawiono szereg możliwości przywozu cukru m.in. w ramach bezcłowych lub preferencyjnych kontyngentów. KE podpisuje coraz więcej umów handlowych z poszczególnymi krajami, dla których otwiera się możliwość przywozu cukru do UE, w zamian za inne ustępstwa.

Szczególnie Polska, ale i pozostałe unijne kraje, mają możliwości rozwoju produkcji buraków i cukru, jednak nie ma stabilności cen.

– Przepisy unijne wskazują co prawda, że jeżeli ceny rynkowe cukru spadną poniżej ceny referencyjnej dla cukru białego (404 euro/t), przedsiębiorcy powinni mieć możliwość, na warunkach ustalonych przez KE, korzystania z prywatnego systemu przechowywania. Komisja jednak nie jest skora do wprowadzenia tego instrumentu – mówiła w Poznaniu Elisabeth Lacoste z CIBE (Międzynarodowa Konfederacja Europejskich Plantatorów Buraka).

Magdalena Szymańska