Światowe mleczarstwo w czasach przełomu

Lata dziewięćdziesiąte XX wieku były czasem radykalnych przemian w światowym mleczarstwie. Upadek Związku Radzieckiego, liberalizacja gospodarek w Europie Środkowo-Wschodniej i zmiany ustrojowe doprowadziły do prawdziwego trzęsienia ziemi w sektorze rolnym. Kraje byłego bloku wschodniego, które przez dekady funkcjonowały w ramach gospodarki planowej, musiały w krótkim czasie nauczyć się mechanizmów wolnego rynku. W mleczarstwie, bardziej niż w jakimkolwiek innym segmencie produkcji rolnej, oznaczało to zerwanie dawnych łańcuchów dostaw.

Załamanie w krajach byłego ZSRR

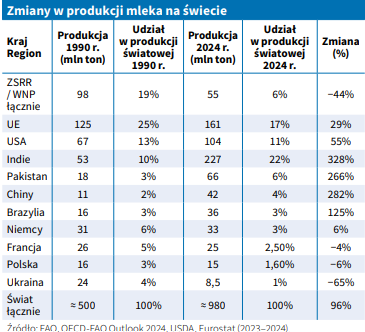

W 1990 r. światowa produkcja mleka wynosiła ok. 500 mln ton, z czego niemal jedna trzecia przypadała na Europę. Według danych FAO, w 1996 r. świat wydoił dokładnie 534 mln ton mleka, ale ten wzrost był napędzany przede wszystkim przez Azję i Amerykę Południową. W krajach byłego ZSRR produkcja załamała się. Związek Radziecki wytwarzał w 1990 r. około 98 mln ton mleka, z czego sama Rosja odpowiadała za 55 mln ton, a Ukraina za 24 mln ton. Gdy system rozpadł się, produkcja w całym regionie spadła w ciągu dekady niemal o połowę, do 55–60 mln ton.

Ukraina – od potęgi do peryferii

Ukraina, która na początku lat 90. była szóstym producentem mleka na świecie i czwartym w Europie, szczególnie boleśnie odczuła skutki transformacji. W 1992 r. wytwarzała 23–24 mln ton mleka, ale już w 1998 r. tylko 12,7 mln ton, a w 2000 r. 12,66 mln ton. Pogłowie krów spadło tam z 8,4 mln do 5,3 mln w ciągu dziesięciu lat. Dominować zaczęły niewielkie gospodarstwa przydomowe, które wytwarzały nawet 80% mleka surowego, często funkcjonując poza łańcuchem chłodniczym. Wydajność jednej krowy wynosiła średnio zaledwie 2900 l rocznie, podczas gdy w Niemczech sięgała już 6500 l. Mimo to Ukraina nadal eksportowała mleko w proszku i masło. W 1999 r. wysyłała za granicę ok. 100 tys. ton produktów mlecznych. Jednak niska jakość i brak standaryzacji ograniczały rynki zbytu do byłych republik ZSRR. W kolejnych latach produkcja nadal się kurczyła. W 2010 r. wyniosła 11,2 mln ton, a w 2023 r. już tylko 8,5 mln ton. Udział Ukrainy w światowej produkcji spadł z 3,5% na początku lat 90. do ok. 1% obecnie.

Polska – transformacja z sukcesem

Polska w tym samym czasie przechodziła transformację mniej dramatyczną, lecz równie głęboką. Na początku lat 90. produkcja mleka wynosiła ok. 16 mln ton, co dawało nam czwarte miejsce w Europie i siódme na świecie. Problemem było jednak rozdrobnienie, ponieważ przeciętne gospodarstwo miało wtedy cztery krowy, a około połowa mleka nie spełniała unijnych norm. Do końca dekady liczba gospodarstw mlecznych spadła z ponad 850 tys. do około 600 tys., a produkcja do 11,9–12 mln ton. Mimo to właśnie wtedy rozpoczął się proces modernizacji napędzany rozwojem spółdzielni mleczarskich, inwestycjami w łańcuch chłodniczy i obszar jakościowy.

Zachodnioeuropejskie wzorce i różnice strukturalne

Dla porównania, w Europie Zachodniej sektor mleczarski był jednym z najlepiej zorganizowanych i dofinansowanych. Niemcy w 1995 r. wytwarzały 32 mln ton mleka, Francja 26 mln ton, a Holandia 12 mln ton. W całej ówczesnej Unii Europejskiej (UE-15) produkcja wynosiła ok. 125 mln ton rocznie, a wydajność krów mlecznych przekraczała 7000 l. W 1999 r. przeciętne stado w Holandii liczyło około 60 krów, we Francji 50, a w Polsce zaledwie wspomniane cztery. Po akcesji Polski do UE w 2004 r. sytuacja zmieniła się radykalnie. Liczba gospodarstw mlecznych zmniejszyła się o ponad 75%, lecz produkcja wzrosła o 60%. W 2023 r. Polska wytworzyła niemal 15 mln ton mleka, z czego 12 mln ton trafiło do przetwórstwa. Wydajność na krowę sięgnęła 7000 l, a przeciętne stado zwiększyło się do 14 sztuk. Z czasem Polska stała się trzecim producentem mleka w UE (po Niemczech i Francji) oraz znaczącym eksporterem serów, masła i mleka w proszku. W 2024 r. wartość eksportu produktów mlecznych przekroczyła 2 mld euro.

UE – potęga mleczarska o malejącym udziale

Na poziomie całej UE produkcja surowego mleka w 2023 r. wyniosła 160,8 mln ton, a średnia wydajność od krowy 7790 kg. Największym producentem pozostają Niemcy (udział ok. 19%), przed Francją (16%) i Polską (9%). Dla porównania, w 1990 r. te trzy kraje łącznie odpowiadały za mniej niż 20% światowej produkcji. Dziś UE jako całość to 17% globalnego rynku.

Nowe centra mlecznej siły – Azja w natarciu

Równolegle światowy krajobraz mleczarstwa zmienił się diametralnie. W 1990 r. liderami były ZSRR (98 mln ton), UE-15 (125 mln ton), USA (67 mln ton) i Indie (53 mln ton). Dziś największym producentem są Indie, które w 2024 r. osiągnęły rekordowe 227 mln ton (nie tylko krowiego), czyli prawie 22% światowej podaży. USA zajmują drugie miejsce z produkcją 104 mln ton, trzecie Pakistan (66 mln ton), a kolejne są Chiny (42 mln ton) i Brazylia (36 mln ton). Owszem, Unia Europejska (160 mln ton) pozostaje w czołówce, ale jej udział w produkcji światowej maleje względem dynamicznie rosnącej Azji Południowej.

Zmiana globalnej mapy mleka

W 1990 r. Europa i Związek Radziecki wytwarzały ponad 40% światowego mleka. W 2024 r. blisko połowę globalnej podaży zapewniają Indie i Pakistan. Zmienił się nie tylko geograficzny rozkład produkcji, ale i charakter rynku. Z przemysłowego zachodniego modelu, na typowy dla wymienionej powyżej Azji Południowej, gdzie mleko spożywa się lokalnie. Niezmiennie jednak eksportem i przetwórstwem o wysokiej wartości dodanej zarządzają wciąż UE, USA i Nowa Zelandia.

Dwie drogi transformacji: Polska i Ukraina

Dla Polski i chociażby Ukrainy ten trzydziestoletni okres to historia dwóch różnych dróg. Polska, dzięki akcesji do UE, co otworzyło jej możliwość łatwego eksportu, miliardowym inwestycjom i wzrostowi wydajności, stała się trzecim producentem mleka w Europie i eksporterem netto produktów mleczarskich. Ukraina, mimo rosnącej wydajności, w kolejnych latach traciła bazę podażową i znaczenie handlowe. Kraje zachodniej Europy z kolei utrzymały i nadal utrzymują liczne przewagi technologiczne. Niemcy, Francja i Holandia produkują łącznie ponad 70 mln ton mleka rocznie i pozostają rdzeniem europejskiego eksportu serów i proszków mlecznych.

Mleko jako miernik rozwoju

Patrząc na ostatnie trzy dekady można pokusić się o stwierdzenie, że mleko może być czymś więcej niż produktem żywnościowym. Jako wymagający największych nakładów sektor produkcji rolnej można je widzieć jako miernik rozwoju. Tam, gdzie możliwy był większy dostęp do funduszy i technologii, wydajność rosła nawet dwukrotnie. Tam, gdzie brakowało stabilności, jak na Ukrainie, produkcja spadła o połowę. Warto jednak zaznaczyć, że obecnie kształtują się nowe warunki, w których funkcjonować będzie zarówno polskie, europejskie, jak i światowe mleczarstwo, co rodzi wiele pytań. Jak na razie nie wydają się one sprzyjać dalszemu rozwojowi produkcji w naszym najbliższym otoczeniu, a największe wzrosty notowane są w zupełnie innych regionach świata.

Artur Puławski